Nogle dage, faktisk mange dage, så bruger jeg 100 kroner på en måde, som ikke er særligt smart.

Jeg går måske ud og spiser frokost. Jeg køber måske en bog i boghandleren eller køber en forfriskning på arbejdet i form af en sodavand eller energi drik.

Nogle dage bruger jeg ikke de ekstra 100 kroner, men andre dage bruger jeg måske endnu mere på noget unødvendigt som jeg ikke engang kan huske jeg har købt efterfølgende. En dag i sidste uge købte jeg frokost på Sunset, selvom jeg endda havde madpakke med på arbejde, hvilket faktisk kostede mig 100 kroner.

Bruger du 100 kroner nogle dage på ting som du helt glemmer du har købt? Tænk på mad eller drikke tidligere i dag eller i går. Måske har du købt en latte og sandwich og har nærmest glemt alt om det. Måske har du været i biografen for få dage siden og så en fed film.

Få en Gratis investeringsplan til din pension

⭐ ⭐ ⭐ ⭐ ⭐Få en Gratis investeringsplan hos Nord.Investments

Det tager kun et par minutter

Gå direkte til afsnittet om:

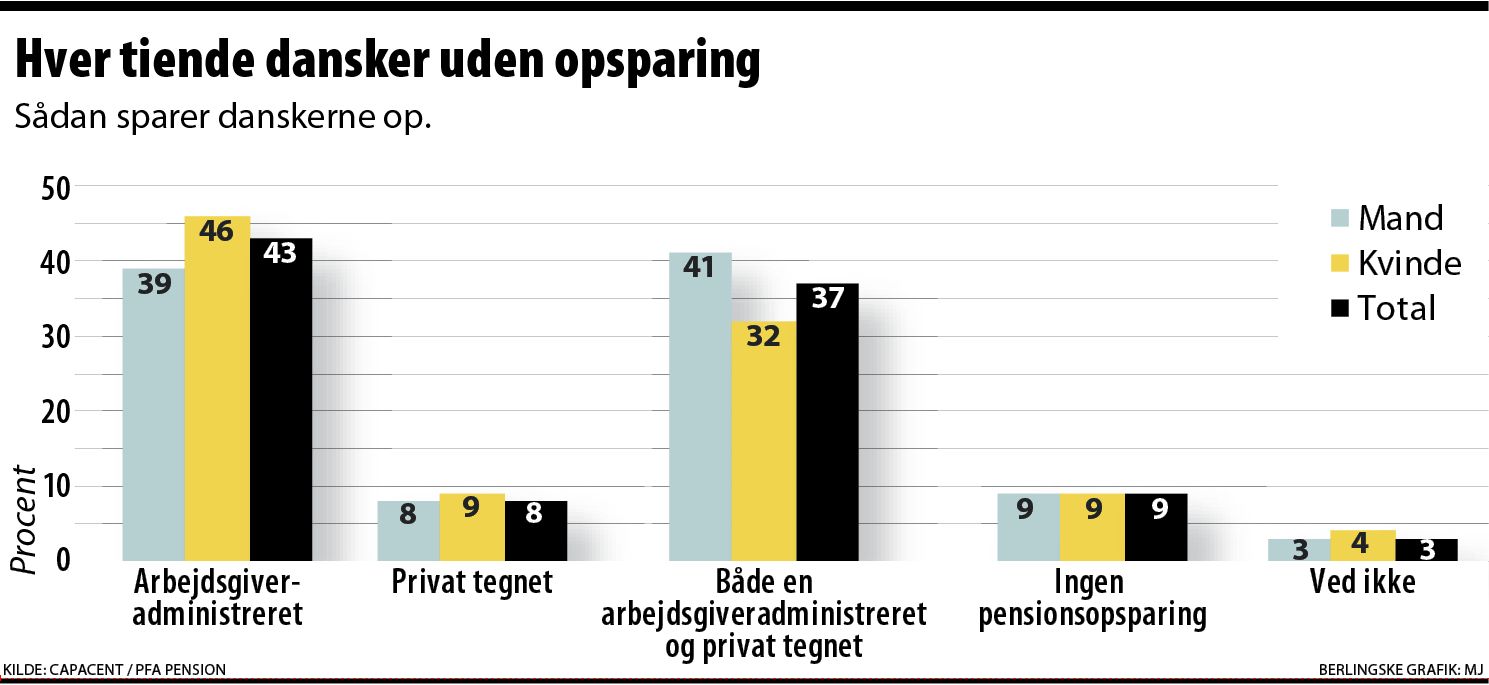

Pensions opsparing

Her er et råd. Alt du har bruge, er 100 kroner om dagen, for gå på tidlig pension og blive økonomisk uafhængig uden problemer. Det er nærmest lommepenge nu om dage.

Lad os tage regnestykket.

Hvis du lægger 100 kroner til side om dagen i et helt år, så ender det med at blive 36.500 kroner i alt, hvilket er et rigtig pænt beløb. Det er faktisk tæt på et årligt bidrag til en individuel pensions opsparing.

Hvad er en privat pensions opsparing? Det er sædvanligvis en konto du åbner, som kan investeres og opspares til pension.

Det er stort set som en normal bankkonto, hvor du blot kan få banken (hvis du vælger det igennem din bank) til at investere dine penge, og så kan du sandsynligvis selv bestemme hvilken slags investering de laver med dem. Her vælger du så hvornår du skal pensioneres, så den bliver optimeret indtil du skal have pengene ud til din pension. Så hvis du skal på pension omkring 2055, så vælger de at de skal kunne trækkes ud der.

Hvis du vælger en løsning, hvor der er en eller anden form for risiko, så kan du tjene en masse penge, men du kommer også til at tabe penge på vejen. Du vil have år hvor ud får et afkast på 20 % og andre år hvor du taber 10 %. Det eneste der betyder noget for dig er hvad afkastet er på den lange bane, hvilket gerne skulle være langt højere end en normal bank konto.

Få en Gratis skræddersyet portefølje til din pension

Vil du gerne have investeret din pensionsopsparing, men ved ikke hvad du skal investere i, så kan du få en skræddersyet portefølje fuldstændig gratis hos Nordnet, som passer præcist til din risikovilighed og dit ønske om afkast.

Få en Gratis investeringsplan til din pension

⭐ ⭐ ⭐ ⭐ ⭐Få en Gratis investeringsplan hos Nord.Investments

Det tager kun et par minutter

Du kan læse mere om en pensionsopsparing hos Nordnet her

Hvor meget kan du nå spare op til din pension?

Lad os antage at du får et afkast på 7 % om året i gennemsnit på din investering. Dette er hvad Warren Buffet’s estimere at afkastet er på den lange bane fra aktiemarked, så det er det tal jeg vælger at bruge også.

Hvis du spare 100 kroner op om dagen til din opsparing og starter med en alder som 25 årige og indtil du er 70 år gammel, så har du 11,159,939 kroner på den konto.

Jeps, du vil blive en millionær. Drop nogle af de ligegyldige ting i din hverdag og så har ud en seriøs sjat penge på den lange bane.

Hvad hvis du blot spare op fra du er 25 til du er 65? Hvis du gør det, så har du 7,796,749 kroner. Jeps, så er du stadig en millionær, selv som 65 årige. Det er du også hvis du starter som 30 årige indtil du er 70 år.

Hvad hvis du starter senere? Hvis du starter som 30 årige og forsætter indtil du er 65 eller starter som 35 årige indtil du er 70 år, så har du 5,398,841 kroner.

Jeg bruger denne beregner som du finder her

Vil du gerne lære mere omkring at investere i aktier, så du kan få en større pension? Læs min artikel om aktier for begyndere her

Hvor meget kan din pensions opsparing give dig?

Du trækker sikkert 4 % ud af resultatet om året, hvilket betyder at dette beløb bør vare resten af dit liv.

Hvis du trækker 4 % af 11,159,939 (fra du er 25 til du er 70) får du 446,397 kroner om året, resten af dit liv.

Hvis du trækker 4 % af 7,796,749 (fra du er 25 til du er 65) får du 311,869 kroner om året resten af dit liv.

Hvis du trækker 4 % af 5,398,841 (fra du er 30 til du er 65 og 35 til 70) får du 215,953 kroner om året resten af dit liv.

Hvad hvis du tror at du skal leve for evigt? Så kan du nøjes med at trække 3 % ud om året, hvilket betyder at du kan trække det beløb ud mange, mange, mange år uden at dine penge forsvinder. Hvordan ser det så ud?

Hvis du trækker 3 % af 11,159,939 (fra du er 25 til du er 70) får du 334,798 kroner om året, resten af dit liv.

Hvis du trækker 3 % af 7,796,749 (fra du er 25 til du er 65) får du 233,902 kroner om året resten af dit liv.

Hvis du trækker 3 % af 5,398,841 (fra du er 30 til du er 65 og 35 til 70) får du 161,965 kroner om året resten af dit liv.

Her er en vigtig ting som man skal huske. Dette inkluderer ikke folkepension. Folkepension kommer oveni disse beløb og er derfor blot en ekstra bonus.

Hvordan spare du så 100 kroner op om dagen?

Uanset hvilket scenarie du ser på, så kan du ved simpelthen ved blot at spare 100 kroner op om dagen til din pension gøre en kæmpe forskel. Du går fra at du ’’lige’’ kan klare dig med din folkepension, til at leve rigtig behageligt liv i dine sene år uden at arbejde helt indtil dine sidste dage.

Så det rigtige spørgsmål er hvordan du kan få de 100 kroner om dagen? Det generelle svar er at kigge på de køb som du glemmer til dagligt. Hvor bruger du penge på ting du snart glemmer igen, eller som har en meget lille indflydelse på dit liv? Disse ting såsom morgenkaffe, eller ting som du køber og gemmer i skabet.

En anden vigtig strategi er at trin for trin skære ned. De ting som du bare betaler til hver måned og kan skære fra uden at mærke det. Her er 80 måder at spare penge på. Hvis du følger denne liste, så kan du nemt finde 100 kroner om dagen uden drastisk at ændre din livskvalitet.

En af de steder hvor mange af os bruger for meget, er på mad. Prøv at spise ude mindre. Køb butikkernes egne mærker, når du er ude at handle. Spis mere frisk producerede, særligt mad som er på tilbud.

For mange folk, så er hobbier og underholdning et forbrug som kan ende med at blive meget dyrt. Tag et kig på dine abonnenter. Kan nogle af dem skæres væk? Hvad med den store tv pakke på dit kabel tv? Hvad er din hobby? Kan du finde måder at skære ned på dit forbrug uden at skære ned på dine fornøjelser med din hobby?

Hvor skal du opspare dine penge henne?

Når du skal spare dine penge op, så er det vigtigt at du finder et sted, hvor dine penge ikke bliver brugt igen. Den letteste måde at gøre dette på, er ved at overføre dem til et sted, hvor du ikke har dem tilgængelige for dig, hvilket eksempelvis ville være ved at lave en automatisk overførsel til en investeringskonto, hvor du ikke ”bare lige” kan trække pengene ud igen.

Nord.Investments

Når det har lykkes for dig at skære de 100 kroner fra dit daglige budget, så få lavet en gratis investeringsplan for din pension på Nord.Investments og begynd din opsparing. Nord.Investments tilbyder at du får en gratis investeringsplan som du kan vælge at investere din pensionsopsparing efter eller lade dem håndtere din investering for dig.

Nu skal du bare læne dig tilbage og lade det køre automatisk. Din pension er der styr på, og alt det tog var en smule lommepenge som du brugte på ting du alligevel glemmer.

Held og lykke!

Få en Gratis investeringsplan til din pension

⭐ ⭐ ⭐ ⭐ ⭐Få en Gratis investeringsplan hos Nord.Investments

Det tager kun et par minutter

Relaterede artikler:

Hvad er fordelen ved investering i investeringsforeninger?