Alle mennesker kan lære at investere, og det kræver altså ingen større uddannelse, eller at man har rige forældre. Alt det kræver, er motivation og vedholdenhed.

Efter at du har læst denne artikel, så vil du have begge dele sammen med en plan, så det ikke længere virker uoverskueligt at komme igang med at investere.

Mange forbinder investering med at man skal have store beløb at investere for, og at investering kun er for de rige. Men langt størstedelen af folk der investere er faktisk folk der starter ud med små beløb, så hvis du kan undvære fra mellem 500 og 1000 kroner om måneden, så kan du begynde at investere i aktier.

Gå direkte til afsnittet om:

Bedste investeringsmuligheder i 2026

Det er nemt at komme i gang med at investere og alle kan finde ud af det, da det ikke kræver at man hverken er økonomisk uddannet eller arbejder med det til dagligt. Men desværre er der mange der ikke kommer i gang med at investere fordi de tror at det er svært at at komme i gang med.

Vi giver dig derfor nogle investeringsmuligheder som du kan starte med allerede idag.

Hvis du vil i gang med at investere, så anbefaler jeg at du opretter en konto hos freedom24, da det er en af de mest populære handelsplatforme på markedet med lav kurtage.

Opret konto nu→ Din kapital er i fare. Andre gebyrer forekommer.

Investeringsmulighed 1 – Copytrading

CopyTrading er den første investeringsmulighed på vores liste. CopyTrading er blevet kæmpe stort i udlandet og er også begyndt at blive mere og mere velkendt i Danmark. Vi har endda lavet et CopyTrading Kursus til formålet. CopyTrading går i alt sin enkelhed ud på at kopierer nogle succesfulde investorer helt automatisk, så du ikke behøver at sætte dig ind i det.

Alt det kræver er at du finder en investor som du vil kopiere, og vi har nedenfor lavet en simpel guide til at komme i gang allerede idag.

Besøg eToro’s hjemmeside ved at klikke nedenfor

Udfyld dine informationer

Bekræft din e-mail adresse.

Du har nu adgang til eToro. Nu skal du blot vælge ”Indbetal penge” i bunden af højre hjørne. Du kan indsætte penge med både kreditkort og bankoverførsel

Tillykke – Du er succesfuldt klar til at CopyTrade.

51% af investorerne taber penge når de handler med CFD’er med denne udbyder. Denne meddelelse er kun beregnet til informations- og uddannelsesformål og bør ikke betragtes som investeringsrådgivning eller investeringsanbefaling. Tidligere resultater er ikke en indikation af fremtidige resultater.

Grunden til at det kan være en fordel at kopierer en succesfuld investor, er at de er dygtigere til at investere.

Et eksempel på en succesfuld investor er Olivier Danvel, som i 40 måneder i træk har haft positivt afkast. Han har vist at man godt kan få et positivt afkast selvom der er krise.

Olivier Danvel’s afkast de seneste 40 måneder. Tidligere resultater er ikke en indikation af fremtidige resultater. Den præsenterede handelshistorik er mindre end 5 hele år og er muligvis ikke tilstrækkelig som grundlag for investeringsbeslutning.

Hvis du vælger at kopiere Olivier, så kan du forvente at få et stabilt afkast måned for måned, og forøge din formue markant over tid.

Du kan selv være i gang med at kopiere Olivier Danvel om lidt med disse trin.

1.Søg efter ham på eToro

Copy Trading er ikke ensbetydende med investeringsrådgivning. Værdien af dine investeringer kan gå op eller ned. Din kapital er i fare.

Det første du skal gøre er at logge ind på din konto.

Nu skal du blot søge øverst på siden efter ”Olivierdanvel” og klikke på ham.

Når du har klikket på ham kommer du ind på hans profil.

2. Vælg ”Kopiér

Nu er du kommet ind på Olivier’s profil og kan nu læse mere om Olivier.

For at kopiere Oliver så skal du blot klikke på ”Kopiér”

3. Vælg beløb, kopiér og tjen penge

Når du har klikket på ”Kopiér” så er du havnet på overstående side.

Du bør sætte flueben i ”Kopiér åbne handler”for at få en del i de handler han allerede har gang i.

Nu skal du blot vælge beløb og klikke på ”Kopiér”.

Fremover vil Olivier investere for dig helt automatisk og du kan med fordel vælge at lade din investering stå i de kommende mange år frem, for at opnå renters rente effekten.

Investeringsmulighed 2 – Aktier

Aktier er oplagt både for begyndere, men også for den garvede.

Vi har vagt Freedom24, som er en oplagt handelsplatform, hvis du gerne vil investere i aktier. De giver også mulighed for at man kan investere i valuta, råvarer, ETF’er og meget mere. Der er lav kurtage på aktiehandel, hvilket gør at de med deres gebyr er blandt de billigste handelsplatforme på markedet.

Hvis du har lyst til at handle med Amerikanske aktier, så er denne platform også særligt god, hvor du kan investere i nogle af de største globale virksomheder, som altid er en god ide at have i sin portefølje.

Når du skal i gang hos Freedom24, så skal du gøre følgende:

Opret din konto hos Freedom24. Når du klikker ind på deres hjemmeside, så skal du vælge ‘Tilmeld dig nu”

Udfyld informationerne

Gå til punktet ”Indbetal penge” som ses i venstre side.

For at investere med det samme, så vil vi anbefale at du sætter penge ind med betalingskort.

Nu skal du blot bekræfte din e-mail. Nu kan du succesfuldt handle hos Freedom24.

Investeringsmulighed 3 – Crowdlending

Dansk platform – Oplagt for både nybegynderen og den erfarne investor

Afkast i gennemsnit 8,7% årligt

En af de helt nye måder at investere på, er ved at investere i lån, bedre kendt som crowdlending. Når du investere i lån, så låner du dine penge ud og tager endeligt bankens rolle. For når du låner dine penge ud, så vil lånetagerne nemlig betale dig tilbage hver eneste måned, og afkastet på crowdlending investering er utrolig højt i forhold til andre investeringsmuligheder.

Du kan forvente at få et afkast på omkring 8,7% årligt, når du investere i crowdlending, hvilket meget få investeringer kan give dig. Ofte så investere man i forbrugslån på de forskellige crowdlending platforme, så derfor har de forskellige platforme lavet buyback garanti, som betyder at hvis lånetageren ikke betaler tilbage som aftalt, så køber platformen eller lånegiveren lånet tilbage fra dig, så du ikke mister penge på dette. Du kan herefter igen få investeret dine penge i nye lån.

Jeg har selv investeret i crowdlending i over 2 år, og fået et gennemsnitligt afkast på 12% om året. Du kan se min portefølje her.

For at komme i gang hos Kameo, så skal du blot gøre følgende:

Ejendomsinvestering er klart en af de ældste former for investering, hvor man købte ejendom og lejede den ud imod at lejerne betalte husleje til udlejeren. Idag er det stadig en populær måde at investere sine penge, grundet det utroligt sikre afkast, men det er meget få der har penge nok til at begynde på ejendomsinvestering.

Men med den danske platform Kameo, kan du investere i ejendomme i Danmark, men også i Norge og Sverige. Du kan investere for ned til 500 kroner, så alle kan være med og derudover så slipper du for alt det administrative der medfølger, men får stadig lige så højt et afkast.

Afkastet er mellem 5 og 15% årligt afhængig af hvilke ejendomme du vælger at investere i på platformen.

Du kan oprette en gratis konto hos Kameo og se de aktuelle ejendomme som man kan investere i, inden du selv går igang med at investere.

Når du har oprettet dig hos Freedom24, så er du klar til at lave din første investering. Hvis du har valgt en anden handelsplatform så vil det forgå på næsten den samme måde, hvilket gør Freedom24 oplagt for begyndere.

Da det er lettest for begyndere at investere i aktier, så viser jeg dig her hvordan du handler med aktier.

Find din aktie

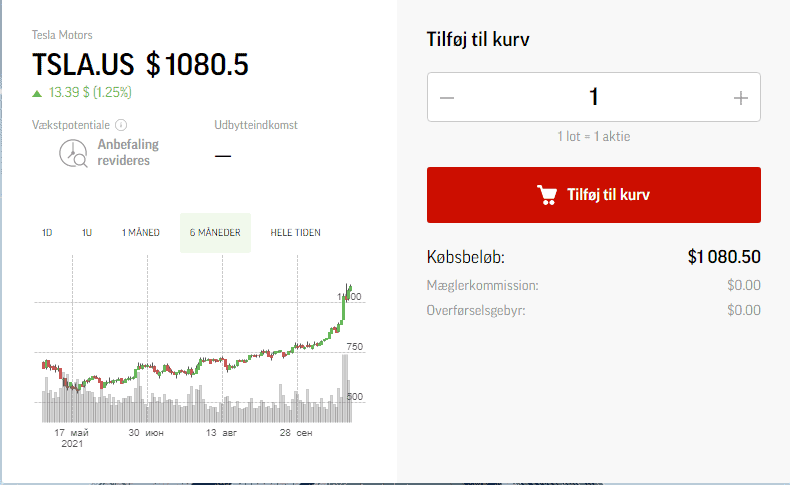

For at finde den aktie du gerne vil købe, så skal du blot bruge søgefeltet i toppen af siden. Her har jeg valgt en af de mest populære amerikanske aktier, som også er en af de mest populære førstegangs investeringer, som du sandsynligvis også kender.

2. Nu skal du klikke på ”tilføj til kurv”

Som du kan se så står der ved siden af Tesla ”Tilføj til kurv” Her skal du blot klikke, når du vil investere i Tesla aktier.

Du kan også klikke på Tesla, hvor du så vil komme ind og se alle informationerne omkring Tesla, såsom teknisk analyse og andre nøgletal, samt hvad andre fortæller om at investere i tesla aktier.

Hvorfor skal du investere?

Der er mange gode grunde til hvorfor investering er en god ide.

En af de vigtigste årsager til at investering er en god ide, er at du i banken ingen rente får for dine indbetalinger. Og med inflationen, så mister dine penge faktisk værdi, når de er på din bankkonto.

Er du en af dem som er bange for at tabe dine penge når du investere, men alligevel gerne vil prøve at investere nogle af dine penge, så bør du læse videre, da denne guide er lavet til dig som ikke har investeret før, eller er ny i investeringsverdenen.

Du mister din opsparing til inflationen

Inflationen betyder at dine penge bliver mindre værd. Inflationen ligger på omkring 1% i Danmark, hvilket betyder at alle penge du har i banken mister 1% af sin værdi om året. Så hvis du har 100.000 kroner i banken, så vil du miste 1000 kroner om året.

Så hvis du har en opsparing, så bør du sørge for at få dem væk fra din opsparingskonto i banken og i stedet begynde at investere, så de kan arbejde for dig.

Skal jeg investere?

Hvis du gerne vil investere din opsparing, som du har skaffet dig ved et fuldtidsjob, så skal du kunne acceptere at der altid er en risiko ved at investere. Det er lige som når man har en pensionsopsparing, hvor man også skal vælge sin risikovillighed, hvilket du også skal gøre når du selv skal investere dine penge.

Jo mere risiko du vil tage, jo højere afkast kan du potentielt opnå. Men når det så er sagt, så behøver investering ikke at kræve at du skal tage en kæmpe risiko ved at investere dine penge. Du kan sagtens investere dine penge med lav risiko. Lad os kigge på hvilke strategier du kan vælge.

Hvad er Langsigtede investering

Hvis du gerne vil i gang med at investere, men måske stadig er lidt i tvivl, så lad os finde ud af hvorfor der er så mange der investerer deres opsparing.

Eksempel:

Jeg har her lavet et eksempel, hvor du starter med at investere 5.000 kroner, og hver måned investere 500 kroner. Afkastet er 10% om året, som bliver geninvesteret.

Nedenfor kan du se en tabel over hvordan din opsparing vil vokse, hvis du investere som overstående

1 år

5000 kroner

10% årligt afkast

2 år

6000 kroner

10% årligt afkast

3 år

7100 kroner

10% årligt afkast

4 år

8310 kroner

10% årligt afkast

5 år

9641 kroner

10% årligt afkast

30 år

153.630 kroner

10% årligt afkast

40

406.447 kroner

10% årligt afkast

Som du kan se så vokser investeringen stille og roligt i starten, men efter at renters rente effekten træder ind, så går det pludseligt hurtigt og efter 40 år har du pludseligt over 400.000 kroner. Dette sker hvis du geninvestere dit afkast, så hvis du vil have en investering der forøger din formue, så kan du ved at geninvestere dit afkast, få det til at gå hurtigt.

Når du investere langsigtede, så skal du forvente at der på vejen vil være bump og fald med dine investeringer. Køb aktier, hvis du gerne vil opleve sådan en stigning med dine investeringer.

Men du kan også lave aktiv investering, som kræver at du skal mere øje med dine investeringer.

Hvad er aktiv investering?

Aktiv investering kræver en smule mere af din tid. Hvis du gerne vil købe aktier og selv udvælge aktier som du forventer stiger i nærmere fremtid, så bliver du en aktiv investor.

Eksempel:

Du har købt facebook aktier, fordi du regner med at de stiger i nærmere fremtid. Men pludseligt så oplever facebook midlertidige tekniske problemer som stopper den store vækst på aktien. Du ser i stedet at Google’s aktier begynder at stige i mellemtiden. Hvis du er en aktiv investor, så ville du sælge dine aktier i Facebook og i stedet købe aktier i Google.

Nogle handler med aktier løbende hver dag, som er bedre kendt som en daytrader. En daytrader køber som eksempel en aktie om morgenen, som igen til middag bliver solgt igen og tager en del af gevinsten hjem. Dette har naturligvis også større risiko, men nogle dygtige daytradere lever af deres handler og har det som et fuldtidsjob.

CopyTrading

Tidligere resultater er ikke en indikation af fremtidige resultater. Den præsenterede handelshistorik er mindre end 5 hele år og er muligvis ikke tilstrækkelig som grundlag for investeringsbeslutning.

Hvis du godt kunne tænke dig at investere som en professionel investor, hvor du både kan få lov til at være en langsigtede passiv investor, der også opnår afkastet ved aktiv investering, så er CopyTrading noget for dig.

CopyTrading fungere ved at du kopiere andre investorer og trader’s handler fuldstændig automatisk. Det svare lidt til at du køber en investeringsforening som også laver aktiv investering på vegne af dig,. Men når du investere i investeringsforeninger, så har mange af dem høje gebyrer, som spiser en stor del af dit afkast.

Sådan fungere CopyTrading på eToro i store træk:

1.Opret en konto

2. Udvælg en investor du vil kopiere.

3.Nu vil alle handler som investoren fortager sig automatisk blive fortaget på vegne af dig.

4. Når investoren sælger og ”Casher in”, altså sælger for at få afkastet, så vil din portefølje gøre det samme.

Der er mange fordele ved CopyTrading, men nogle af dem er eksempelvis at du kan tjene penge selv under en finanskrise. Du har nemlig mulighed for at finde en aktiv investor som har valgt at ”shorte” sine aktier, valuta eller andre investeringsaktiver, hvilket betyder at de tjener penge hvis markedet falder.

Hvis du godt kunne tænke dig at lære mere omkring CopyTrading, så bør du tilmelde dig vores gratis online kursus. Her vil du lære alt om hvordan CopyTrading fungere og give dig nogle af de bedste investorer som du helt automatisk kan kopiere fuldstændig gratis.

Lær at kopiere de professionelle

⭐ ⭐ ⭐ ⭐ ⭐ Gratis CopyTrading Kursus online Lær at investere med CopyTrading

Din strategi afhænger af dit opsparingsmål (og hvor mange penge du placere i hver investering) og hvor mange år du har til at lade dine penge vokse. Man plejer ofte at sige at jo længere en tidshorisont du har, jo større en andel af dine investeringer bør være i aktier og investeringer med højere risiko og med højere afkast.

Hvis dit mål er mere end 20 år væk (som en pensionsopsparing), så bør nærmest alle dine penge være i investeringer i aktier. Aktiemarked kan være uforudsigeligt, med store opture og nedture, som afhænger af hvordan økonomien går, men du kommer sandsynligvis flere penge end hvis du vælger de mindre risikofyldte mulighede (såsom obligationer eller at have kontanter på en opsparingskonto). Igennem de sidste 10 år har det gennemsnitlige afkast på aktier været omkring 10 % om året.

At vælge aktier kan være komplicerede, så overvej at invester i en Investeringsforening som investerer i et Index eller investere i marked generelt. En investeringsforening er en god mulighed for en ny investor, fordi den giver øjebliklig diversificering, og er en måde at reducere risikoen ved at have spredt din investering ud på mange forskellige industrier og markeder samt forskellige virksomheds størrelser, som bliver håndteret ’’passivt’’. Når de bliver håndteret passivt, så betyder det også at omkostningerne er langt lavere end de aktivt forvaltede investeringsforeninger hvilket forbedre dit udbytte i mange tilfælde.

Hvor meget skal jeg investere?

Ved at vide hvor du skal investere dine penge, så har du taget et stort skridt, men du skal også finde ud af præcist hvor meget du skal investere. Hvis du ikke har et detaljeret budget, så bør du lave en liste med dine udgifter, såsom hvad du bruger hver måned på faste regninger, afbetalinger på lån, mad og underholdning. Du bør kun investere, når du ved at du kan betale dine månedlige regninger, og når du mindst har sparet 3 måneders leveomkostninger op i din nødsopsparing.

Et mål er at investere 10 eller 15 % af din indkomst om året, men hvis det ikke er realistisk, så start med den mindst mulige investering. Du kan ofte investere for få hundrede kroner til at starte med.

Jeg startede selv med at investere med kun 1000 kroner, så uanset om du har 1000 kroner eller 1 million kroner, så kan du komme i gang med at investere dine penge.

Sådan laver du din første investering

Nu er du kommet dertil, hvor du har fundet ud af at du vil investere, hvilken risiko du ønsker at tage, så skal du finde ud af hvad du skal investere i, for at finde en investering som passer til dig og dine ønsker.

Hvis du gerne vil være en aktiv investor , bedre kendt som en daytrader, så vil jeg anbefale at du starter stille og roligt ud med små beløb, så du kommer forsigt i gang og lære det ordenligt at kende, inden du begynder at investere store summer penge.

Uanset om du vælger aktiv eller eller langsigtede investering, så er aktie investering det letteste at komme i gang med. Hvis du vil i gang med at investere, så kan du komme i gang for meget få penge på en handelsplatform som Freedom24.

Når du begynder at investere, så bør du løbende holde øje med hvordan det går med dem. Men uanset hvad, så skal du huske på, at hvis du bare lader dine penge stå på din opsparingskonto i banken, så mister de værdi. Og start stille og roligt ud med dine investeringer.

Opret konto nu→ Din kapital er i fare. Andre gebyrer forekommer.

Ofte stillede spørgsmål

Hvad er investering?

Investering er betegnelsen for ting du kan tjene penge på. Når du investere dine penge i noget, så er målet at forøge din formue’s værdi over tid. Du kan investere i aktier, ejendomme, crowdlending, passiv investering. Du kan læse vores liste med ting du kan investere i her.

Hvad er den bedste investering?

Den bedste investering for dig, afhænger af hvad din risikoprofil er. Som regel så kan højere risiko også give højere afkast, mens lavere risiko også ofte giver lavere afkast. Hvis du ønsker at få den laveste risiko, så er obligationer det man kan vælge, men her er afkastet også minimalt.

Hvor meget skal jeg investere for?

Du bestemmer helt selv hvor meget du ønsker at investere for, afhængig af hvad du ønsker at investere i. Jo før du kan komme i gang jo bedre, hvis du ønsker at komme i gang med at investere, for at få længst mulig tid til at forøge din formue.